【阅读须知】:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解。)

2026年以来,中日关键矿产供应链格局发生彻底反转。依托成熟的矿产冶炼与管控体系,中国打出供需双向组合拳,对外收紧战略金属出口,对内加大全球稀缺矿产采购力度。

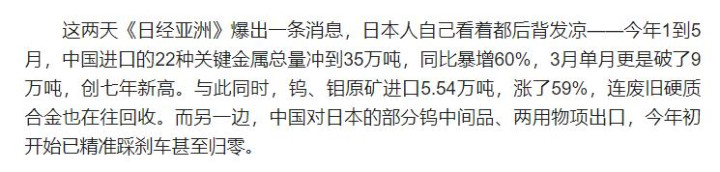

这套精准的资源管控策略,直接击穿了日本制造业的核心短板,让其长期依赖进口的高端产业陷入系统性危机。日经亚洲6月底披露的海关统计数据,直观印证了这场资源格局巨变。

2026年前五个月,中国22类关键管控金属进口总量达35万吨,同比暴涨60%。其中3月单月进口量突破9万吨,创下2018年以来月度进口峰值,扫货力度空前。

此次采购覆盖品类极为全面,不仅囊括钨矿石、铝矿石等原生矿产,还将废旧硬质合金、工业废料等可回收资源全部纳入采购范围。

2026年前五月,国内钨、铝原矿进口5.54万吨,同比增幅59%,缅甸、乌兹别克斯坦、哈萨克斯坦等资源国的可流通货源,基本被国内全额承接。

在进口端全域吸纳全球资源的同时,出口端管控持续收紧。2026年年初起,我国正式收紧镓、锗、钨、中重稀土等战略金属对日出口,二季度起核心品类出口基本归零。

俄罗斯RT媒体7月最新报道证实,日本住友电工、三菱材料等龙头企业,对华关键金属采购渠道已完全中断。

供需双向挤压之下,日本制造业的危机从成本上涨,快速升级为产能停摆。原材料涨价只是表层影响,真正的核心冲击,是产业链无原料可用、设备无料可产的根本性瘫痪。

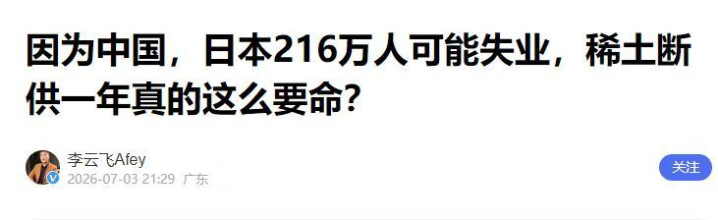

日本高端制造赖以生存的资源基础,正在被彻底掏空。2026年6月30日,日本大和综合研究所发布的测算报告,披露了这场危机的真实破坏力。

若中国关键金属断供持续一年,日本国内失业人数将激增90万至216万,GDP降幅区间为1.3%至3.2%,对应经济损失高达7万亿至18万亿日元。

这组数据绝非夸大其词。日本整体劳动力规模约6900万,216万失业人数意味着,每32名在岗劳动者中,就有一人面临失业风险。

其中汽车等运输机械行业产出将暴跌17.6%,半导体、军工、精密机械三大支柱产业产能缺口突破40%,直接波及120万个核心就业岗位。

日本经济产业省内部评估文件显示,国内重稀土应急储备仅能支撑至2026年年底。

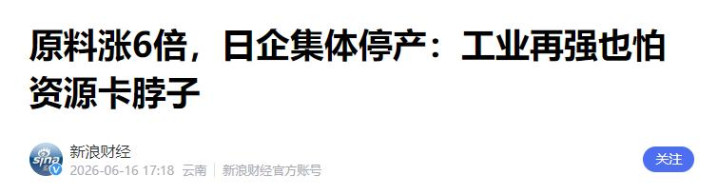

下半年开始,若无新增稳定原料供给,日本大量高端制造产线将被迫批量停工停产,产业停摆危机已进入倒计时阶段。原料短缺直接引发日本市场价格失控与企业经营崩塌。

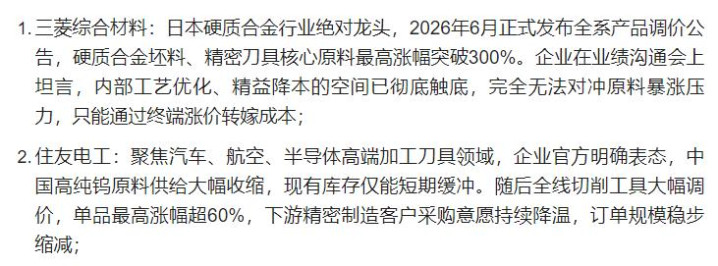

2026年6月,三菱综合材料核心原料最高涨幅突破300%,住友电工单品最高涨幅超60%。

头部企业的涨价行为,带动全产业链价格连锁上涨。下游制造企业陷入两难困境,原材料成本大幅上涨,终端产品价格受市场竞争限制无法同步提价,利润空间被彻底压缩。

为控制亏损,日本车企、精密仪器、军工企业只能通过降产能、裁员工的方式止损,大规模失业潮已具备触发条件。

野村研究所补充测算,仅汽车行业全年减产规模就将达350万辆,带动数十万岗位波动。面对空前的产业危机,日本政府与企业紧急出台三套自救方案,但全部难以落地见效。

日本自2026年1月起,密集奔赴印度、纳米比亚、格陵兰岛等地洽谈矿产合作,试图搭建替代供应链。

同时本土加码产能,信源化学投资100亿日元在福冈新建稀土冶炼厂,计划2026财年提升本土稀土产量。资源渠道可以短期开拓,但核心冶炼技术无法快速补齐。

当前日本全球稀土精炼市场占有率不足1%,而中国掌握全球八成以上的稀土、钨制品冶炼产能,拥有低成本、高纯度的成熟技术体系。海外采购的原矿,缺少中国冶炼工艺加持,无法直接用于高端制造生产,海外找矿的自救方式形同虚设。

供应链替代方案同样存在致命短板。

住友电工2026年二季度美国废料采购量暴涨十倍,但美国矿产存量有限、售价偏高,供应链稳定性极差,只能小范围补缺,无法覆盖日本制造业的万亿级产能缺口。

高价采购的替代原料,进一步加剧企业成本压力,反向放大产业危机。日本最受争议的自救手段,是废旧资源回收再利用。

2026年7月初,全日本新闻网报道,三菱电机牵头启动废旧空调稀土回收项目,拆解空调外机压缩机,提取内部稀土磁材重新投产。企业规划每年回收23万台废旧空调,通过再生资源替代35%的空调生产用稀土。这套看似可行的方案,实际产能杯水车薪。

日本经济产业省公开测算数据显示,拆解100台废旧空调,仅能提炼不足2公斤高纯稀土。日本年度稀土磁铁消耗量达2万吨,全年空调回收产能仅为数吨,完全无法匹配产业刚需。

更具讽刺意味的是,牵头回收稀土的三菱电机,是日本核心军工企业,深度参与雷达、导弹、防卫装备研发生产。

高端军工产业依赖废旧家电提炼资源,足以印证日本战略资源供应链的彻底崩塌。这种低端自救模式,无法弥补高端制造的资源缺口。

纵观整场资源博弈,表面是矿产供需之争,本质是产业链核心能力的差距。中国不仅掌握全球优质矿产资源,更构建了采矿、冶炼、加工、回收的全闭环产业链,具备绝对的成本与技术话语权。

日本长期依赖全球化廉价进口资源,放弃本土产业链深耕,核心环节高度对外依赖。一旦外部供给收紧,没有任何缓冲空间,高端制造、外贸经济、就业市场全线承压。

广盛网提示:文章来自网络,不代表本站观点。